İnternet Dolandırıcılığıyla Bankadaki Parası Çekilen Kişinin Zararından Banka Sorumlu Olabilir mi

İnternet Dolandırıcılığıyla Bankadaki Parası Çekilen Kişinin Zararından Banka Sorumlu Olabilir mi?

İnternet Bankacılığı Dolandırıcılığında Bankaların Hukuki Sorumluluğu

Telefonunuza gelen sahte bir SMS…

Kendini banka görevlisi olarak tanıtan bir arama…

Bir linke tıklanmasıyla boşalan hesaplar…

Son yıllarda internet ve mobil bankacılık dolandırıcılıkları olağanüstü arttı.

Ve çoğu mağdur aynı cümleyi kuruyor:

“Banka nasıl izin verdi?”

İşte tam bu noktada hukuk devreye giriyor.

Çünkü bankalar yalnızca para transferi yapan ticari kuruluşlar değildir.

Aynı zamanda “güven kurumlarıdır.”

Ve Yargıtay’ın yerleşik yaklaşımına göre;

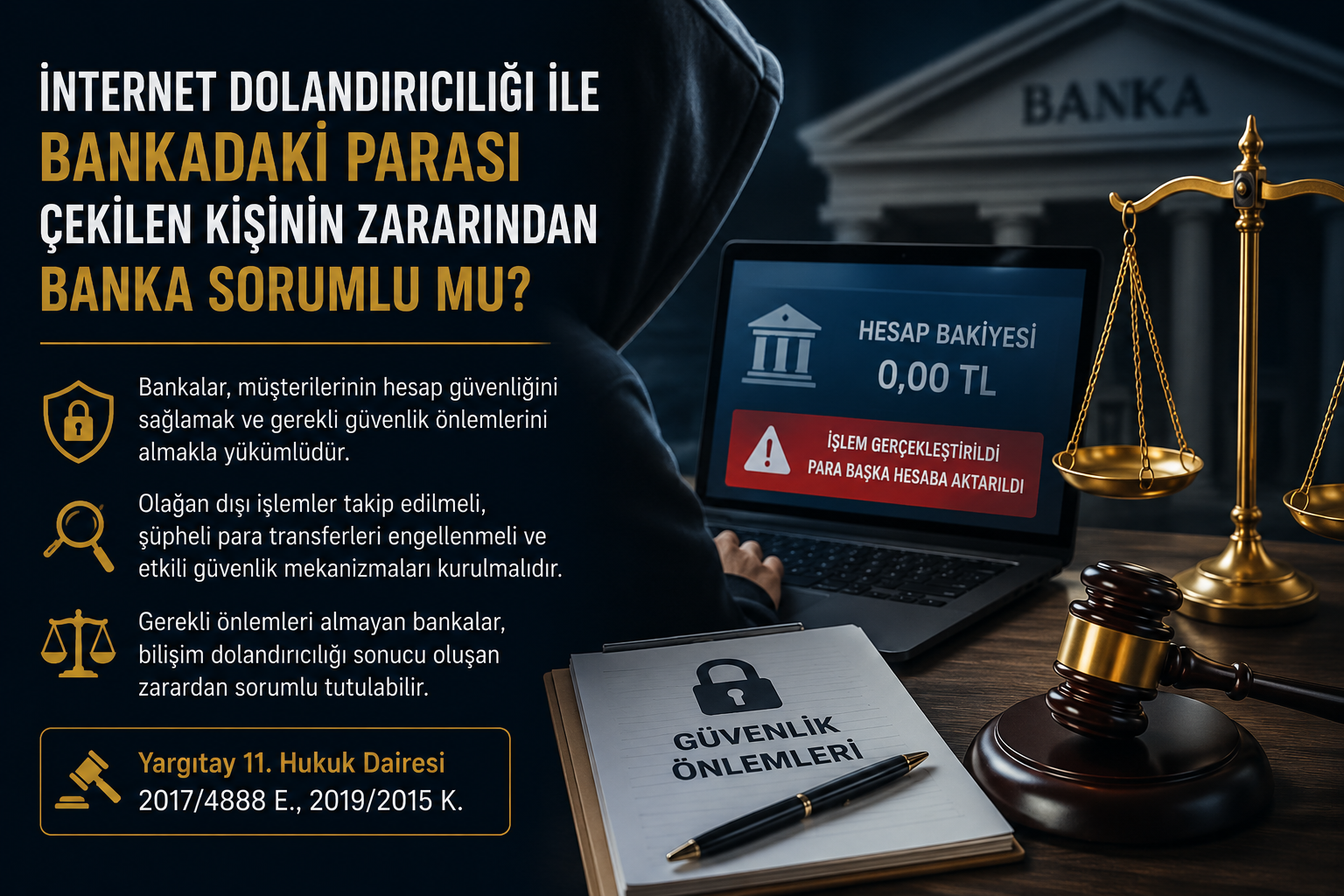

bankanın gerekli güvenlik önlemlerini almaması halinde, internet dolandırıcılığı sonucu hesaptan çekilen paradan banka da sorumlu tutulabilmektedir.

Bankaların Hukuki Sorumluluğu Neye Dayanır?

Bankalar;

5411 sayılı Bankacılık Kanunu,

Türk Borçlar Kanunu,

Türk Ticaret Kanunu,

BDDK düzenlemeleri,

Elektronik Bankacılık Yönetmelikleri

çerçevesinde faaliyet göstermektedir.

Bankaların sorumluluğu sıradan bir tacir sorumluluğu değildir.

Çünkü bankacılık sistemi “güven” esasına dayanır.

Vatandaş bankaya parasını teslim ederken şunu varsayar:

“Bankam benim paramı koruyacak.”

Hukuk da tam olarak bu güven ilişkisini korur.

İnternet Bankacılığında Bankaların Yükümlülükleri

Bankalar;

müşteri hesaplarını korumak,

olağan dışı işlemleri takip etmek,

dolandırıcılık risklerini önlemek,

güvenlik sistemleri oluşturmak,

şüpheli işlemleri engellemek

zorundadır.

BDDK düzenlemelerinde açıkça;

bankaların sahtecilik ve dolandırıcılığı önleyici güvenlik mekanizmaları kurmakla yükümlü olduğu belirtilmiştir.

Bu yalnızca tavsiye değildir.

Hukuki yükümlülüktür.

Banka “Ben Sadece Aracıyım” Diyebilir mi?

Çoğu uyuşmazlıkta bankaların temel savunması şudur:

“İşlem müşterinin bilgileriyle yapıldı.”

Ancak Yargıtay her olayda bu savunmayı yeterli görmemektedir.

Çünkü mesele yalnızca şifre girilmiş olması değildir.

Asıl soru şudur:

“Banka gerekli güvenlik önlemlerini gerçekten aldı mı?”

Eğer banka;

olağan dışı para transferlerini fark etmiyorsa,

şüpheli işlemleri durdurmuyorsa,

iki aşamalı doğrulama sistemlerini etkin kullanmıyorsa,

riskli işlemleri filtrelemiyorsa,

güvenlik açıklarını engellemiyorsa

sorumluluğu gündeme gelebilmektedir.

BDDK Yönetmeliği Bankalara Ne Yükümlülük Getiriyor?

Bankaların Bilgi Sistemleri ve Elektronik Bankacılık Hizmetleri Hakkında Yönetmelik’te oldukça detaylı güvenlik yükümlülükleri bulunmaktadır.

Örneğin yönetmeliğe göre bankalar;

iki bileşenli kimlik doğrulama sistemleri kurmalı,

güvenlik konfigürasyonlarını sağlamalı,

mobil uygulama güvenliğini korumalı,

olağan dışı işlemleri takip etmeli,

şüpheli para transferlerini analiz etmeli

zorundadır.

Hatta yönetmeliğin 36. maddesine göre bankalar;

olağan dışı işlem desenlerini,

yüksek riskli transferleri,

konum uyumsuzluklarını,

dolandırıcılık şüphesi doğuran işlemleri

takip etmekle yükümlüdür.

Yani hukuk şunu kabul eder:

“Banka yalnızca işlem yapan değil, riski izleyen kurumdur.”

Yargıtay Kararı: Banka Tüm Zarardan Sorumlu Tutuldu

Yargıtay 11. Hukuk Dairesi’nin

2017/4888 E., 2019/2015 K. sayılı kararı bu konuda son derece önemlidir.

Karara konu olayda;

davacının hesabındaki para, üçüncü kişiler tarafından sahtecilik yöntemiyle başka hesaba aktarılmıştır.

Yargıtay yaptığı değerlendirmede şu sonuca ulaşmıştır:

Banka, hesapta bulunan paranın güvenliğini tam olarak sağlayamamıştır.

Kararda ayrıca;

bankanın etkili güvenlik mekanizmaları geliştirmediği,

kötü niyetli işlemleri engelleyemediği,

müşteriyi koruyacak sistemleri yeterince uygulamadığı

vurgulanmıştır.

Ve sonuç olarak:

Hesaptan çekilen tüm paradan bankanın sorumlu olduğu kabul edilmiştir.

Müşterinin Kusuru Önemli mi?

Evet.

Hukuk burada tek taraflı bir değerlendirme yapmaz.

Mahkemeler genellikle şu hususları da inceler:

müşteri şifresini paylaştı mı,

sahte linke bilinçsiz şekilde giriş yaptı mı,

güvenlik uyarılarını dikkate aldı mı,

dolandırıcılarla iş birliği içinde mi hareket etti,

ağır ihmal var mı

gibi unsurlar değerlendirilmektedir.

Buna “müterafik kusur” denir.

Ancak Yargıtay kararlarında açıkça görüldüğü üzere;

müşterinin kusuru kanıtlanamıyorsa, banka yalnızca “işlem yapıldı” diyerek sorumluluktan kurtulamamaktadır.

Telefon Bankacılığı Dolandırıcılığı

Dolandırıcılık yalnızca mobil uygulama üzerinden gerçekleşmez.

Özellikle son yıllarda;

sahte çağrı merkezi aramaları,

banka görevlisi gibi davranılması,

OTP kodlarının ele geçirilmesi,

telefon yönlendirmeleri

çok yaygın hale gelmiştir.

Yönetmeliğin 40. maddesinde de;

kayıp, çalıntı ve dolandırıcılık riski bulunan durumlarda bankaların özel güvenlik önlemleri almak zorunda olduğu düzenlenmiştir.

Yani banka riskli işlemi fark ettiği halde gerekli reaksiyonu göstermemişse sorumluluğu doğabilir.

Hangi Mahkeme Görevlidir?

Uyuşmazlığın taraflarına göre görevli mahkeme değişebilir.

Tüketici İşlemi İse:

Görevli mahkeme genellikle:

Tüketici Mahkemesi’dir.

Örneğin bireysel banka müşterileri açısından çoğu uyuşmazlık burada görülmektedir.

Ticari Hesaplar ve Tacirler Açısından:

Uyuşmazlık ticari faaliyet kapsamında ise;

Asliye Ticaret Mahkemesi

görevli olabilmektedir.

Mağdur Ne Yapmalı?

Dolandırıcılık fark edildiği anda vakit kaybedilmeden:

banka aranmalı,

hesap bloke talep edilmeli,

savcılığa suç duyurusu yapılmalı,

işlem kayıtları korunmalı,

ekran görüntüleri alınmalı,

SMS kayıtları saklanmalı,

bankaya yazılı başvuru yapılmalıdır.

Çünkü ilk saatler çoğu zaman kritik öneme sahiptir.

Bazı durumlarda hızlı müdahale ile transfer edilen paranın bloke edilmesi mümkün olabilmektedir.

Sonuç

İnternet bankacılığı çağında artık yalnızca kullanıcılar değil, bankalar da dijital güvenlikten sorumludur.

Hukuk şunu kabul eder:

“Parayı koruma yükümlülüğü, güven kurumu olan bankaya aittir.”

Eğer banka;

gerekli güvenlik önlemlerini almamışsa,

şüpheli işlemleri takip etmemişse,

olağan dışı transferleri engellememişse,

müşteriyi koruyacak sistemleri kurmamışsa

internet dolandırıcılığı sonucu oluşan zarardan sorumlu tutulabilir.

Çünkü dijital dünyada güvenlik artık lüks değil, hukuki zorunluluktur.

Emsal Kararlar ve Kaynaklar

Yargıtay 11. Hukuk Dairesi, 2017/4888 E., 2019/2015 K.